今朝テレビで「アメリカの住宅ローン金利が7%に達しちゃって、みんな賃貸に切り替えるか悩んでる」っていうニュースを見たんだ。それで、「え、日本ってどうなんだろう?」って気になって、色々調べてみたんだけど、やっぱりアメリカと日本の住宅ローン事情って全然違うんだよね。興味深いから、ちょっとシェアしちゃう!

アメリカの住宅ローン事情

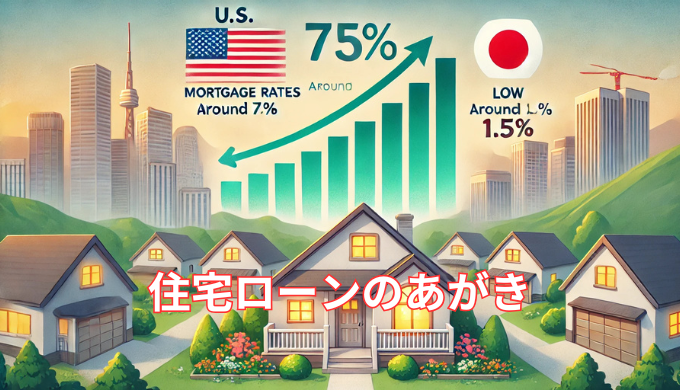

今、2024年10月時点でアメリカの30年固定住宅ローン金利って 6.5%~7% くらいなんだよね。インフレ対策で金利が上がりまくって、2023年の一時的な下落から再び上昇しちゃった感じ。これ、家を買おうとしてる人にとっては大変だよね。ローンの支払いが家計に大きな負担をかけるし、特に都市部なんて住宅価格も高いから、マジで大変。だから「賃貸にしようか」って悩む人が増えるのも無理はないよね。

しかも、アメリカでは信用スコアや頭金が金利に大きく影響するから、条件が良くないと金利がもっと高くなっちゃうことも。いや~、厳しいよね。

日本の住宅ローン事情

一方、日本の住宅ローン金利は 1.5%前後 とめっちゃ低い!これ、超低金利政策のおかげなんだけど、ローンを組むには本当に有利な状況だよね。フラット35とかの固定金利ローンも安定してて、家計にとって安心感があるのが魅力。こんなに低金利だったら、借りた方が得じゃんって思うよね。

でも、日本の不動産市場には別の課題があるんだ。例えば、人口減少とか都市部の過密化とかで、不動産の価値がそんなに上がらないこともあるんだよね。だから、投資としての不動産購入にはちょっと慎重にならないといけない部分もあるんだ。

アメリカと日本、どっちがいい?

金利だけで見れば、もう日本の方が圧倒的に有利だよね。でも、アメリカの不動産市場は将来的なリターンを期待できる場面もあるから、一概にどっちがいいとは言えないかな。やっぱり、自分の生活状況や目指してるゴールによって、どの選択肢が最適か考えるのが大事だよね。

住宅購入って大きな決断だから、こういう違いを理解して、しっかり計画を立てるのがポイントだと思う!これから住宅購入を考えている人は、ぜひ参考にしてみてね。僕はもう家は買いませんけどね。(;^ω^)